油運(yùn)業(yè),是除航空業(yè)以外,另一個(gè)受疫情顯著影響的交運(yùn)子行業(yè)。新冠疫情大流行初期,全球原油消費(fèi)現(xiàn)二戰(zhàn)以來最大縮減,油價(jià)暴跌刺激儲(chǔ)油,引發(fā)油運(yùn)市場2020年3-4月短暫瘋狂。

隨后,原油消費(fèi)緩慢恢復(fù)且油價(jià)上行,而油運(yùn)市場卻進(jìn)入長達(dá)兩年的供需尋底,原油去庫與浮倉釋放導(dǎo)致產(chǎn)能利用率降至二十年谷底。

2022年以來,地緣沖突為油運(yùn)業(yè)提供難得的“超級(jí)牛市”期權(quán)。俄烏沖突打破全球原油貿(mào)易均衡,對(duì)俄制裁若嚴(yán)格執(zhí)行,將引發(fā)全球油運(yùn)貿(mào)易重構(gòu),或?qū)е掠瓦\(yùn)“需求意外”。且未來兩年全球船廠訂單趨于飽和,油輪“供給瓶頸”隱現(xiàn)。

國泰君安證券分析師岳鑫、尹嘉騏在其10月20日發(fā)布的《油運(yùn)復(fù)蘇已開啟,需求意外在路上——油運(yùn)行業(yè)深度研究》報(bào)告中表示,“需求意外”疊加“供給瓶頸”,提供油運(yùn)“超級(jí)牛市”期權(quán)。

1.航運(yùn)牛市成因——“需求意外”疊加“供給瓶頸”

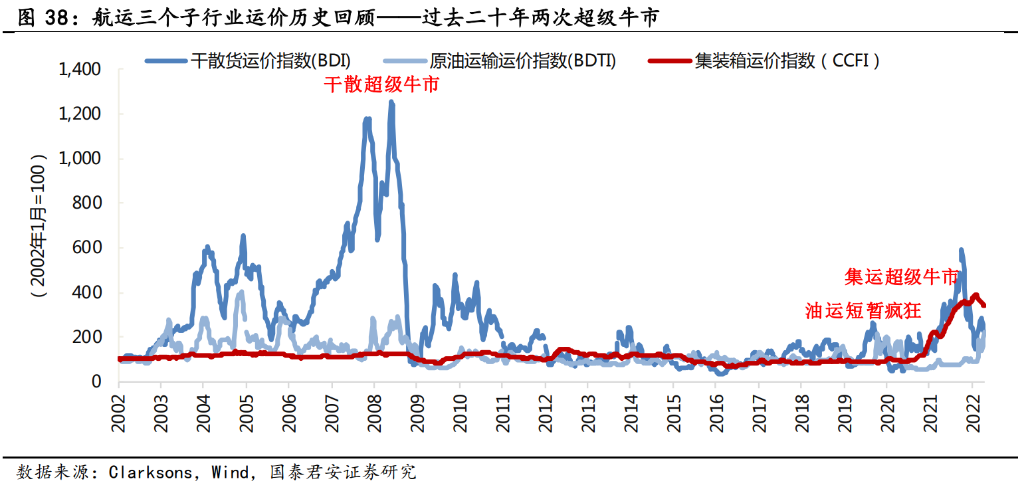

過去二十年,航運(yùn)市場共出現(xiàn)過兩次令人影響深刻的“超級(jí)牛市”,一次是2007年-08年的干散貨超級(jí)牛市,另一次則是2020年至今的集運(yùn)超級(jí)牛市。

通過對(duì)過去兩次超級(jí)牛市的回顧,國泰君安證券發(fā)現(xiàn)航運(yùn)“超級(jí)牛市”的產(chǎn)生條件是“需求意外”疊加“供給瓶頸”:

1.2007-2008年,干散貨超級(jí)牛市

(1)需求意外:中國工業(yè)化和城鎮(zhèn)化快速提升,以及中國鐵礦石品位持續(xù)下降,導(dǎo)致中國的鐵礦石海運(yùn)進(jìn)口量超預(yù)期旺盛增長。

(2)供給瓶頸:船隊(duì)預(yù)期高景氣持續(xù)而大量造船,而船廠產(chǎn)能擴(kuò)張緩慢,導(dǎo)致船廠產(chǎn)能瓶頸凸顯。

2.2020-2022年,集運(yùn)超級(jí)牛市

(1)需求意外:疫情下美國進(jìn)口需求超預(yù)期持續(xù)旺盛。新冠疫情大流行,美國宅經(jīng)濟(jì)與財(cái)政刺激推動(dòng)美國從亞洲大量進(jìn)口產(chǎn)成品,亞美航線集運(yùn)貨量自2020Q4超預(yù)期高增長,且至2022上半年仍保持較2019年增長達(dá)三成,顯著高于2014-19年僅3.6%的長期增速中樞。

(2)供給瓶頸:疫情下集運(yùn)供應(yīng)鏈紊亂。十年前歐美已完成制造業(yè)向亞洲外包與高集裝箱化,過去十年集運(yùn)進(jìn)口供應(yīng)鏈習(xí)慣于低速增長,部分環(huán)節(jié)嚴(yán)重缺乏供給彈性。疊加疫情下,美國內(nèi)陸供應(yīng)鏈效率下降,港口持續(xù)擁堵,集運(yùn)有效運(yùn)力反而下降。

2. 需求意外:對(duì)俄制裁或重構(gòu)原油貿(mào)易,航距拉長

國泰君安表示,當(dāng)下,對(duì)俄制裁已成為全球油運(yùn)貿(mào)易結(jié)構(gòu)變化的最大不確定因素。若對(duì)俄制裁嚴(yán)格執(zhí)行,將可能重構(gòu)全球油運(yùn)貿(mào)易結(jié)構(gòu),或?qū)е掠瓦\(yùn)平均航距拉長,而引發(fā)油運(yùn)“需求意外”:

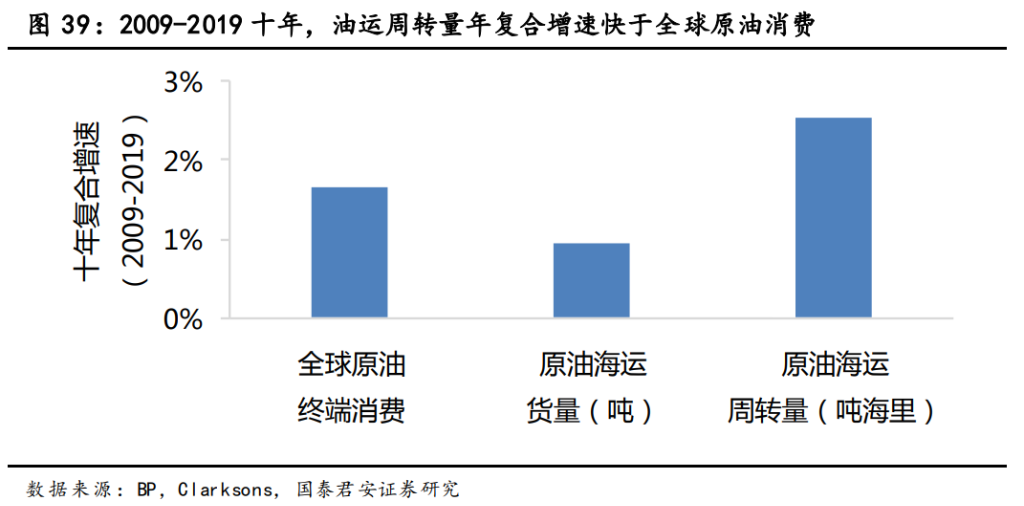

1.過去十年,油運(yùn)平均航距年復(fù)合增長超1.6%。

過去十年,油運(yùn)周轉(zhuǎn)量(噸海里,反映海運(yùn)需求)的年復(fù)合增速超過2.5%,高于油運(yùn)貨量的1%,以及全球原油消費(fèi)的1.7%。原因在于,發(fā)展中國家崛起,以及美國頁巖革命,推動(dòng)全球油運(yùn)貿(mào)易呈現(xiàn)“需求東移、供給西移”的結(jié)構(gòu)性變化,導(dǎo)致油運(yùn)平均航距持續(xù)拉長。

需求東移——過去十年亞太原油需求占比持續(xù)提升歐美經(jīng)濟(jì)增速放緩,且新能源結(jié)構(gòu)占比提升,亞太已成為全球原油消費(fèi)的主力,亦是過去十年全球原油消費(fèi)增量的主要貢獻(xiàn)者。

供給西移——過去十年北美原油供給占比明顯提升中東,原油儲(chǔ)量占全球原油總儲(chǔ)量近半,供應(yīng)全球超1/3原油,亦是亞洲最大原油供應(yīng)來源。而過去十年,頁巖革命使得美國從原油凈進(jìn)口國轉(zhuǎn)變成為凈出口國。美國在全球原油海運(yùn)出口占比,已由2016年的1%,提升至目前的8%,部分替代中東對(duì)日本等遠(yuǎn)東地區(qū)的原油供應(yīng)。美國至遠(yuǎn)東的海運(yùn)航距,是中東至遠(yuǎn)東的3倍,貿(mào)易結(jié)構(gòu)變化導(dǎo)致全球油運(yùn)平均航距持續(xù)拉長。

2.對(duì)俄制裁,將可能導(dǎo)致油運(yùn)“需求意外”

俄羅斯是歐洲原油重要進(jìn)口國,供應(yīng)歐洲原油進(jìn)口近三成。對(duì)俄制裁,將可能引發(fā)全球油運(yùn)貿(mào)易結(jié)構(gòu)重構(gòu),或?qū)е掠瓦\(yùn)“需求意外”。

從短期來看,俄烏沖突對(duì)VLCC油運(yùn)需求增量極為有限,主要是刺激油價(jià)上漲預(yù)期引發(fā)搶運(yùn),從而導(dǎo)致油運(yùn)運(yùn)價(jià)短期波動(dòng)。中東-中國航線VLCC的TCE在3月第一周沖高回落,4月中旬再次沖高回落至負(fù)值。同時(shí),油價(jià)高企,導(dǎo)致原油補(bǔ)庫意愿不足,甚至短期抑制部分消費(fèi)。

中長視角,對(duì)俄制裁,將打破多年形成的全球原油貿(mào)易均衡,并可能引發(fā)全球油運(yùn)貿(mào)易結(jié)構(gòu)的重構(gòu),或?qū)е掠瓦\(yùn)“需求意外”。歐洲從俄羅斯進(jìn)口的原油貨量,相當(dāng)于全球油運(yùn)貨量的7%,以往經(jīng)由陸上管道及黑海小型油輪短途海運(yùn)。若歐洲大幅減少從俄羅斯進(jìn)口原油,將可能需要轉(zhuǎn)而由北美/中東/西非等進(jìn)口替代。同時(shí),考慮到全球原油供需均衡的脆弱性,俄羅斯原油應(yīng)不會(huì)退出國際貿(mào)易,或?qū)⑥D(zhuǎn)向亞洲等出口替代。

若對(duì)俄制裁嚴(yán)格執(zhí)行,對(duì)全球油運(yùn)貿(mào)易結(jié)構(gòu)影響將復(fù)雜且深遠(yuǎn)。整體而言,將大概率降低油運(yùn)市場在沒有地緣沖突與區(qū)域制裁下的運(yùn)輸經(jīng)濟(jì)性,“舍近求遠(yuǎn)”將導(dǎo)致油運(yùn)平均航距拉長且運(yùn)輸效率下降,或產(chǎn)生油運(yùn)“需求意外”,進(jìn)而加速油運(yùn)業(yè)產(chǎn)能利用率修復(fù)。

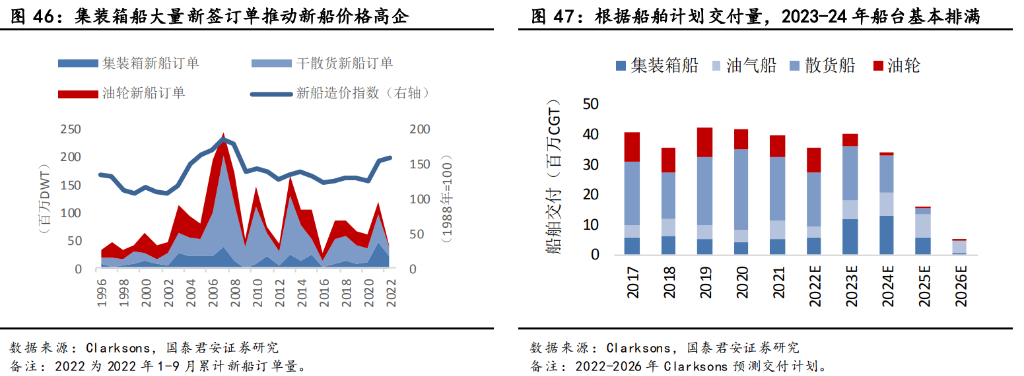

3.供給瓶頸:船臺(tái)緊張船價(jià)高企,油輪供給瓶頸隱現(xiàn)

國泰君安認(rèn)為,未來數(shù)年,油輪新增運(yùn)力將可能存在“供給瓶頸”。目前船臺(tái)緊張船價(jià)高企,且新能源高效能船舶技術(shù)路線仍未成熟,將抑制油輪船東資本開支能力與意愿:

1.船廠未來兩年訂單趨于飽和,船臺(tái)緊張

過去兩年集運(yùn)市場呈現(xiàn)超級(jí)牛市,且集運(yùn)公司對(duì)集裝箱船新增資產(chǎn)回報(bào)率上行預(yù)期樂觀,自2020年四季度大量簽訂集裝箱新船訂單,2021年新簽集裝箱船訂單量創(chuàng)十年新高。根據(jù)船廠過去五年產(chǎn)能估算,主流船廠未來兩年船臺(tái)已基本排滿。

2.船價(jià)高企,或抑制船東資本開支意愿

根據(jù)Clarksons統(tǒng)計(jì),目前VLCC新船造價(jià)達(dá)約1.2億美元,較2019年上漲近三成。按此估算,新造VLCC的盈虧平衡TCE將可能超3萬美元/天,已高于目前行業(yè)存量VLCC的平均盈虧平衡線。

價(jià)格:面談

價(jià)格:面談

價(jià)格:面談

價(jià)格:面談

新時(shí)代鞋服物流與供應(yīng)鏈面臨的變革和挑戰(zhàn)03月07日 20:38

點(diǎn)贊:這個(gè)雙11,物流大佬一起做了這件事11月22日 21:43

物流管理機(jī)構(gòu)及政策分布概覽12月04日 14:10

盤點(diǎn):2017中國零售業(yè)十大事件12月12日 13:57

2017年中國零售電商十大熱點(diǎn)事件點(diǎn)評(píng)12月28日 09:58